About企業型「選択制」DCとは

- TOP

- 企業型「選択制」DCとは

企業型「選択制」DCとは

確定拠出年金とは、拠出された掛金を個人ごとに積み立てていき、掛金とその運用益の合計額をもとに将来受け取る金額が決まる仕組みです。積み立てた資産の運用方法は、投資信託で運用することも、元本確保とすることも、加入者が自由に決めることができます。

この確定拠出年金のうち、給与の一定額を確定拠出年金の掛け金として拠出するかどうかを従業員一人一人が選択できるスタイルが「選択制確定拠出年金」(選択制DC)です。

「確定拠出年金法」は平成13年に施行され、その最大の目的は、現役時代のうちから高齢期に備える個人の自助努力を国が支援することにあります。そのため、制度を導入している企業・従業員にはメリットがあります。

特に“選択制”確定拠年金制度(企業型「選択制」DC)は、従業員の資産形成を促すと同時に企業の社会保険料も適正化できるという「企業」と「従業員」双方に大きなメリットがある制度です。

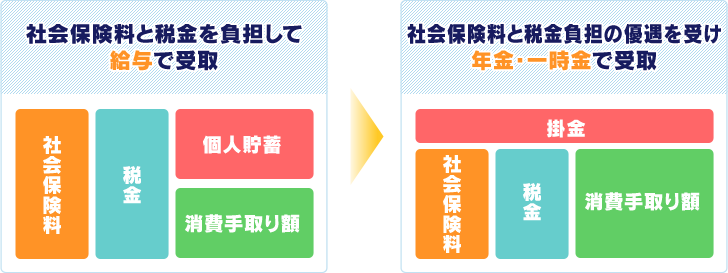

図のように掛金は、税金や社会保険料が非課税扱いとなるため、企業は社会保険料の適正化ができ、従業員は社会保険料の適正化と所得税など税金の軽減ができます。

FDLが推奨する「選択制確定拠出年金制度」(選択制DC)の特徴は、以下などがあげられます。

企業型「選択制」DC 3つのメリット

-

01

税金の軽減メリット

従業員のメリット選択制DCは3つの節税メリットがあります。

-

掛金に所得税や住民税はかからないため、手取り所得が増加します。

選択制DCの掛金は給与扱いではないため、所得税や住民税はかかりません。給与として受け取る場合に比べて税負担を軽減できる点がメリットです。

-

運用益に所得税や住民税はかからないため、運用益の税金支払いは不要です。

一般の金融商品では運用益が生じると約20%の税金がかかりますが、選択制DCでの運用益は非課税です。より多くの資産を手元に残せるメリットがあります。

-

年金を受け取るときは所得控除となるため、老後の所得も増加します。

一時金で受け取る「退職所得控除」や、年金で受け取る「公的年金等控除」の対象になるので、税負担が軽減されます。

-

-

02

従業員の資産形成サポートするという、魅力的な福利厚生がメリット

企業のメリット充実した福利厚生は、労働者にとって魅力的であり、福利厚生の一環として選択制DCを導入することで、人材を集めやすくなり、企業にとってのメリットとなります。

-

03

社会保険料の軽減メリット

企業のメリット従業員のメリット厚生年金や健康保険などの社会保険料は、従業員の給与額から算出され、企業と従業員が半分ずつ負担しています。

選択制DCの掛金は給与扱いではないため、それに応じて、社会保険料の負担も下がることになるのがメリットです。